Tracer les lignes de la révolution numérique : l’Afrique, cœur mondial du mobile money

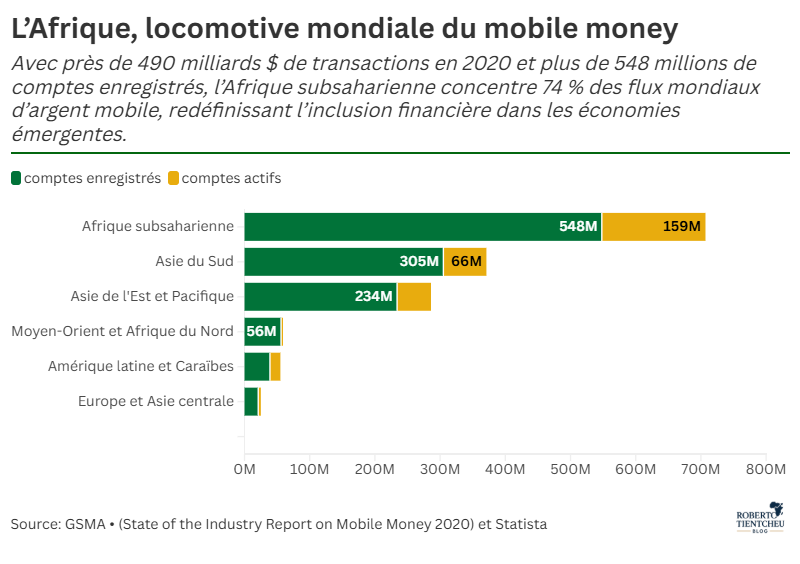

Temps de lecture : 6 minutesL’Afrique est aujourd’hui le berceau d’une révolution financière numérique sans précédent. En 2024, le continent concentre près de 74 % de l’ensemble des transactions de mobile money réalisées dans le monde, se plaçant ainsi comme le leader incontesté de ce secteur. Cette statistique, loin d’être anecdotique, révèle une transformation structurelle qui interpelle économistes, décideurs publics et acteurs du développement : le mobile money est-il la promesse d’une inclusion financière universelle ou le vecteur de nouvelles fractures ?