L’investissement direct étranger a longtemps tenu lieu de colonne vertébrale du rattrapage des économies émergentes : il apporte du capital, diffuse des technologies, forme des compétences, crée des emplois, densifie les chaînes de valeur. Or la dernière édition des Global Economic Prospects rappelle une vérité plus rugueuse : l’IDE recule et la pente s’inverse, précisément au moment où les besoins d’infrastructures, de transition énergétique et d’adaptation climatique atteignent un sommet. En proportion du PIB, les flux vers l’économie émergente médiane sont passés d’environ 5 % en 2008 à un peu plus de 2 % en 2023 ; les annonces greenfield ont encore fléchi en 2024, et les chocs globaux se révèlent plus persistants dans les EMDE que dans les pays avancés. La photographie d’ensemble est trompeuse, car elle masque une forte concentration des flux : plus des deux tiers des entrées d’IDE se dirigent vers dix pays seulement, tandis que les pays à faible revenu captent des miettes. Autrement dit, l’IDE n’a pas disparu : il s’est déplacé, il s’est durci, et il sélectionne.

Si l’alarme est justifiée, l’histoire n’est pas écrite. L’IDE n’est pas seulement une ressource financière, c’est une rampe d’accélération macroéconomique. Les estimations sur 74 économies émergentes entre 1995 et 2019 montrent qu’un choc de +10 % des flux nets d’IDE réels s’accompagne, en moyenne, d’un gain de +0,15 % de PIB la première année, qui culmine autour de +0,3 % à trois ans. Surtout, ces moyennes masquent une hétérogénéité déterminante : dans le quart supérieur des pays ceux qui savent absorber, apprendre et diffuser le même choc d’IDE se traduit par jusqu’à +0,8 % de PIB au bout de trois ans. La différence ne tient pas à la chance, mais à la capacité d’absorption : des institutions crédibles, une ouverture commerciale assumée, un capital humain plus dense, une informalité plus contenue. Là où l’État protège les droits de propriété, réduit les rentes et clarifie les règles, l’IDE devient productif. Là où les frontières restent poreuses à l’arbitraire, il se fige et repart.

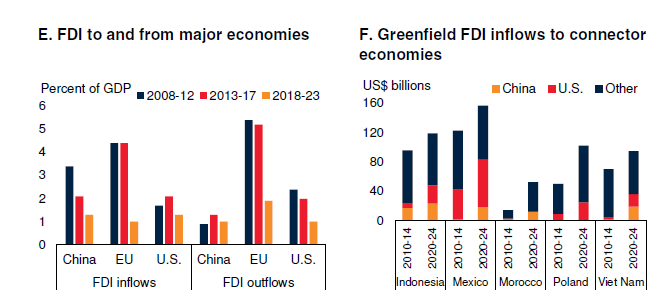

Cette géographie des performances s’explique aussi par les vents contraires globaux. L’incertitude géopolitique a atteint des niveaux historiques, la fragmentation commerciale mord les chaînes de valeur, et les entreprises reconfigurent leurs implantations vers le friend-shoring ou le near-shoring. Quelques “économies connectrices” Mexique, Maroc, Pologne, Viêt Nam captent les redéploiements, mais le filet global s’est resserré. Dans le même temps, la montée des restrictions statutaires à l’IDE, plus élevées dans les EMDE, freine l’entrée d’investisseurs stratégiques et renchérit le coût du capital. La conclusion n’est pas de subir la fragmentation, mais de l’utiliser : s’insérer là où les chaînes se recréent, viser des niches industrielles, sécuriser des accords de contenu local qui forcent les transferts de compétences sans fermer la porte aux capitaux.

Face à ce paysage, la riposte la plus efficace tient en trois verbes qui se renforcent : attirer, amplifier, allier. Attirer, d’abord, c’est remettre le climat d’investissement au centre : qualité réglementaire, justice commerciale prévisible, lutte crédible contre la corruption. Passer du milieu de tableau au quart supérieur mondial sur ces dimensions peut augmenter les flux d’IDE jusqu’à un cinquième un levier quantifiable. C’est aussi stabiliser le cadre macroéconomique : une dette mieux profilée, des subventions mieux ciblées, une trajectoire de finances publiques lisible. Et c’est, enfin, alléger les barrières : accords d’investissement et de commerce qui réduisent l’incertitude, révision des plafonds de participation étrangère quand ils n’ont plus d’utilité économique, guichets uniques réellement opérationnels.

Amplifier, ensuite, c’est travailler la capacité d’absorption pour transformer l’euro investi en points de productivité. L’éducation secondaire et technique, l’apprentissage dual, la certification des compétences numériques et climatiques ; la réduction de l’informalité par l’e-facturation et des régimes simplifiés ; l’ancrage local des chaînes via des incitations à la sous-traitance et à la R&D partagée. C’est aussi privilégier l’IDE greenfield, plus corrélé à la formation de capital domestique et à l’emploi productif que les fusions-acquisitions. Dans l’énergie propre, dans l’agro-transformation climato-intelligente, dans l’électronique frugale, dans les services digitaux exportables, l’IDE peut devenir un accélérateur mesurable de valeur ajoutée locale si les contrats fixent des obligations de contenu, de maintenance et de formation.

Allier, enfin, c’est rehausser la coopération internationale au-dessus de la mêlée. Les EMDE ont intérêt à des règles prévisibles ; ils ont besoin, surtout les LIC, d’assistance technique et de financement concessionnel qui déclenchent du capital privé. Les banques multilatérales peuvent jouer l’effet de levier via garanties et financements mixtes ; les accords d’investissement peuvent redonner visibilité et standards ; les plateformes régionales peuvent réduire les coûts d’entrée et mutualiser les risques. Dans un monde qui se fragmente, le multilatéral redevient un avantage compétitif pour les pays qui s’en servent comme d’un multiplicateur, non comme d’une béquille.

Rien de tout cela n’est théorique. Les rendements annoncés sont à portée : +0,8 % de PIB en trois ans pour un choc d’IDE de +10 % dans les pays bien préparés ; +0,3 % en médiane. Le différentiel tient à des politiques concrètes, mesurables et évaluables. Le débat n’oppose pas ouverture et souveraineté : il oppose souveraineté faible, qui subit la fuite des capitaux faute d’institutions, et souveraineté forte, qui choisit ses capitaux, cadre leurs obligations et maximise les retombées domestiques. C’est là que se joue l’inversion de tendance : dans la capacité des émergents à passer d’une dépendance opportuniste à un IDE transformant plus patient, plus vert, plus intensif en compétences au service d’une croissance qui change la vie.