En moins de deux décennies, l’Afrique est devenue le laboratoire mondial de la finance mobile. Alors qu’au début des années 2000, moins de 10 % des Africains disposaient d’un compte bancaire formel, le continent concentre aujourd’hui près de 74 % des transactions mobiles mondiales (GSMA, 2023). Cette trajectoire fulgurante est l’un des paradoxes du développement : là où les infrastructures bancaires classiques étaient insuffisantes, l’innovation numérique a créé un effet de rattrapage spectaculaire. L’émergence de solutions comme M-Pesa au Kenya en 2007 a marqué un tournant. En l’espace de quelques années, ce qui n’était qu’un service de transfert d’argent par SMS est devenu un pilier de l’inclusion financière et un symbole de l’ingéniosité africaine face aux contraintes structurelles.

Historiquement, les défis du secteur bancaire africain étaient multiples : faible densité d’agences, coûts élevés de transaction, exclusion des populations rurales et forte méfiance à l’égard des institutions financières formelles. Dans les années 1990, moins d’un Africain sur cinq avait accès à un compte bancaire (Banque mondiale, 2000). Cette exclusion a renforcé le poids de l’économie informelle, qui représente encore plus de 80 % de l’emploi total en Afrique subsaharienne (OIT, 2022). Dans ce contexte, la téléphonie mobile dont la pénétration a explosé dans les années 2000 a ouvert une brèche inattendue. Avec plus de 900 millions de connexions uniques recensées en 2022, l’Afrique subsaharienne est devenue la région la plus dynamique en matière de croissance mobile (GSMA, 2022).

Cette révolution n’est pas seulement technologique : elle s’inscrit dans une trajectoire historique où les faiblesses institutionnelles et l’absence d’infrastructures bancaires ont paradoxalement favorisé l’adoption rapide de solutions alternatives. Dans de nombreux pays, les populations ont sauté l’étape du guichet bancaire physique pour passer directement à l’argent mobile. Ce phénomène, qualifié de “leapfrogging” par les économistes du développement, illustre la capacité du continent à contourner les modèles traditionnels et à inventer ses propres trajectoires de modernisation.

Cependant, cette dynamique ne peut être comprise sans replacer l’argent mobile dans son contexte historique plus large : celui d’un continent où les crises financières, les dévaluations monétaires et la fragilité institutionnelle ont longtemps limité l’accès aux services financiers. Aujourd’hui, la question centrale n’est plus seulement celle de l’accès, mais celle de l’impact : dans quelle mesure cette explosion des transactions numériques contribue-t-elle réellement à l’inclusion sociale et économique ?

Expansion & adoption du mobile money

L’Afrique est aujourd’hui le théâtre de la plus grande révolution monétaire numérique du monde. En 2007, le lancement de M-Pesa au Kenya par Safaricom a marqué un tournant historique. Ce service, conçu initialement pour faciliter le remboursement de microcrédits, a rapidement dépassé toutes les attentes : dès 2012, plus de 17 millions de Kenyans utilisaient la plateforme, soit près de deux tiers de la population adulte. Ce succès a posé les bases d’une transformation continentale, où le téléphone portable est devenu le premier outil financier dans des régions largement dépourvues d’infrastructures bancaires traditionnelles.

L’Afrique de l’Est, pionnière incontestée, a ouvert la voie à une adoption rapide dans d’autres régions. En Afrique de l’Ouest, des acteurs comme Orange Money et MTN Mobile Money ont su tirer parti de l’explosion de la téléphonie mobile et de la forte demande pour des solutions de transfert rapide, en particulier dans les zones rurales et transfrontalières. Le corridor Côte d’Ivoire – Burkina Faso – Mali est devenu emblématique, avec des millions de transactions quotidiennes alimentant à la fois le commerce informel et les envois de fonds familiaux. Plus récemment, l’Afrique centrale, longtemps freinée par des environnements réglementaires contraignants, a vu une montée en puissance spectaculaire : au Cameroun, au Tchad et en RDC, la croissance du mobile money dépasse désormais celle des services bancaires classiques.

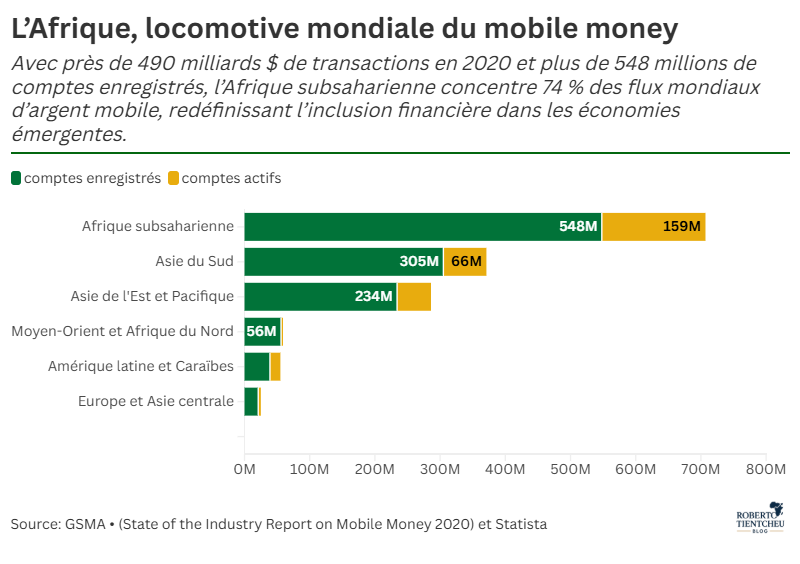

Les chiffres confirment cette ascension. Selon la GSMA (2024), l’Afrique concentre à elle seule 74 % des 1,6 trillion $ de transactions mobiles mondiales. On y recense plus de 781 millions de comptes enregistrés, dont près de la moitié actifs chaque mois. Rien qu’en Afrique subsaharienne, la valeur des transactions quotidiennes atteint 3,2 milliards de dollars, soit un volume supérieur au PIB annuel de certains pays de la région.

Mais l’expansion ne s’est pas limitée aux simples transferts de personne à personne. Les portefeuilles électroniques servent désormais à payer des factures d’électricité, à accéder à des services de micro-assurance, à recevoir des transferts sociaux de l’État et même à faciliter les échanges transfrontaliers dans le cadre de la ZLECAf. Dans plusieurs pays : Kenya, Ghana, Sénégal, le mobile money représente aujourd’hui plus de 60 % des paiements électroniques, redéfinissant la manière dont les populations interagissent avec l’économie.

Ce basculement massif vers les services financiers digitaux témoigne d’un potentiel unique : au-delà de la commodité, le mobile money devient un instrument de démocratisation financière. La question n’est plus seulement celle de son adoption technique, mais bien celle de son impact réel sur l’inclusion financière. C’est à cette dimension les promesses et les limites sociales et économiques de cette révolution que nous nous intéressons à présent.

Inclusion financière : promesses et réalités

L’essor du mobile money en Afrique ne se limite pas à une prouesse technologique : il s’agit d’un véritable levier d’inclusion financière dans un continent où près de 60 % des adultes restaient non bancarisés au début des années 2010. Là où l’accès à une agence bancaire est rare, un simple téléphone portable et un réseau de télécommunications suffisent désormais pour envoyer, recevoir ou stocker de l’argent. Le cas emblématique reste le Kenya avec M-Pesa, lancé en 2007, qui a transformé la vie économique de millions de ménages. Aujourd’hui, plus de 96 % des foyers kenyans utilisent un compte mobile money, et des expériences similaires se répètent au Ghana, en Côte d’Ivoire ou encore au Sénégal, où le volume des transactions représente parfois plus de 40 % du PIB.

Mais au-delà des chiffres, l’enjeu réside dans la réduction des inégalités d’accès. Dans de nombreux pays, les femmes – longtemps marginalisées du système bancaire formel accèdent pour la première fois à des moyens financiers autonomes grâce au téléphone mobile. De même, les zones rurales, longtemps exclues des services financiers classiques faute d’infrastructures, trouvent dans le mobile money une porte d’entrée vers l’économie formelle. Des agriculteurs peuvent recevoir directement des paiements pour leurs récoltes, tandis que des commerçants informels bénéficient d’une plus grande sécurité face au vol ou à la perte d’espèces.

Cependant, l’inclusion promise n’est pas exempte de limites. L’écart entre hommes et femmes demeure marqué : selon la Banque mondiale, l’écart d’accès au mobile money entre les sexes atteint encore 7 % en moyenne en Afrique subsaharienne. Les barrières éducatives et culturelles pèsent lourdement, de même que le coût des transactions, parfois prohibitif pour les ménages les plus pauvres. À cela s’ajoute la dépendance aux opérateurs télécoms : une panne de réseau ou une coupure d’électricité peut paralyser l’activité économique locale, révélant la fragilité d’une inclusion reposant sur des infrastructures encore instables.

Il faut aussi distinguer l’accès de l’usage productif. Avoir un compte de mobile money ne garantit pas un recours à des services d’épargne, de crédit ou d’assurance, qui restent essentiels pour consolider une véritable inclusion financière. Dans beaucoup de cas, le mobile money demeure un outil de transfert d’argent, sans permettre encore une intégration profonde des populations dans les circuits financiers.

Ainsi, si le mobile money représente une avancée indéniable, l’inclusion qu’il engendre reste partielle et inégalement répartie. Cette réalité invite à interroger non seulement son rôle dans l’accès aux services financiers, mais aussi ses effets macroéconomiques et sociaux à plus grande échelle.

Effets macroéconomiques et sociaux

Au-delà de l’inclusion financière, l’essor du mobile money en Afrique transforme en profondeur les économies nationales et les dynamiques sociales. D’un point de vue macroéconomique, il constitue un vecteur de formalisation de l’économie informelle, qui représente encore plus de 80 % des emplois en Afrique subsaharienne (ILO, 2023). En rendant traçables les transactions, le mobile money facilite le suivi des flux financiers et ouvre la voie à une meilleure fiscalisation. Des pays comme le Rwanda ou la Tanzanie ont déjà intégré des systèmes de collecte d’impôts via mobile, ce qui a permis d’augmenter significativement leurs recettes locales (GSMA, 2022).

L’impact est également visible sur la résilience des ménages face aux chocs économiques. Une étude de Suri & Jack (2016, Science) a montré que l’utilisation du mobile money au Kenya améliore la capacité des ménages à lisser leur consommation lors de crises, notamment grâce à la rapidité et à la flexibilité des transferts. De même, la Banque mondiale (2020, Global Findex Database) a souligné que pendant la pandémie de COVID-19, plusieurs gouvernements africains dont le Togo avec le programme Novissi ont utilisé le mobile money pour distribuer des aides sociales directes, atteignant en quelques jours des millions de bénéficiaires qui auraient été inaccessibles par les circuits bancaires traditionnels.

Sur le plan social, les effets sont notables. Suri & Jack (2016), le mobile money a contribué à sortir près de 194 000 ménages kényans de l’extrême pauvreté, en grande partie grâce à l’autonomie économique accrue des femmes. De plus, l’IFAD (2022) et la Banque africaine de développement (2021) ont montré que la digitalisation des transferts de fonds intra-africains réduit significativement les coûts et les risques liés à la migration, renforçant la solidarité diasporique et soutenant des millions de familles rurales.

Toutefois, les effets ne sont pas uniformément positifs. La monétisation croissante des échanges sociaux peut fragiliser certaines solidarités traditionnelles basées sur le don en nature. Par ailleurs, la dépendance accrue à des opérateurs privés souvent étrangers soulève des inquiétudes quant à la souveraineté financière des États africains. La concentration du marché autour de quelques acteurs comme Safaricom, Orange ou MTN crée parfois des situations de quasi-monopole, limitant la concurrence et maintenant des coûts de transaction élevés (GSMA, 2023).

Enfin, sur le plan macroéconomique, l’intégration du mobile money dans les politiques publiques reste inégale. Le Ghana, par exemple, a mis en place dès 2019 une réglementation proactive avec la Payment Systems and Services Act, qui a favorisé l’innovation et renforcé la protection des utilisateurs (Bank of Ghana, 2021). D’autres pays, en revanche, peinent à établir un cadre clair, ce qui limite le potentiel du secteur et accentue les risques de blanchiment ou de fraudes (IMF, 2022). Le mobile money agit à la fois comme un amortisseur social et un catalyseur économique, mais ses effets demeurent ambivalents et fortement dépendants des environnements institutionnels et réglementaires. Ces dynamiques invitent désormais à s’interroger sur les défis et limites structurelles qui freinent l’émergence d’une inclusion durable à l’échelle du continent.

Défis et limites

Si le mobile money est célébré comme une révolution financière en Afrique, son essor reste entravé par plusieurs défis structurels. Le premier est lié à la fracture numérique persistante. Selon l’UIT (2023), près de 60 % des Africains n’ont toujours pas accès à Internet mobile, avec de fortes disparités entre zones urbaines et rurales. Cette exclusion freine la démocratisation des services financiers digitaux et entretient une double inégalité : entre pays mais aussi entre catégories sociales, notamment au détriment des femmes et des populations rurales. Un second défi majeur concerne les coûts de transaction élevés. Malgré les avancées, l’Afrique demeure la région où envoyer 200 dollars coûte le plus cher, avec des frais moyens de 8 % (Banque mondiale, Remittance Prices Worldwide, 2023). Dans certains pays, les frais liés aux transferts domestiques via mobile money atteignent encore 5 à 7 % du montant envoyé (GSMA, 2022). Ces coûts limitent l’adoption par les populations les plus pauvres et freinent le potentiel d’inclusion.

La question de la régulation et de la souveraineté financière représente également un enjeu central. Le FMI (2022) souligne que de nombreux États africains peinent à mettre en place des cadres réglementaires solides pour encadrer les opérateurs, protéger les utilisateurs et prévenir les risques de blanchiment d’argent. De plus, la domination du marché par quelques opérateurs privés (Safaricom au Kenya, MTN et Orange en Afrique de l’Ouest) engendre des situations de quasi-monopole. Cette concentration limite la concurrence et peut menacer la stabilité systémique en cas de défaillance d’un acteur clé. Un autre défi est la vulnérabilité aux chocs externes. La dépendance aux infrastructures numériques rend les systèmes de mobile money sensibles aux coupures d’électricité, aux cyberattaques et aux interruptions de réseau. Des incidents majeurs, comme la panne de Safaricom en 2017 qui a paralysé une partie de l’économie kenyane, illustrent les risques systémiques liés à cette concentration technologique.

Enfin, des obstacles culturels et sociaux subsistent. Dans plusieurs pays, la confiance reste un frein : une étude de la Banque africaine de développement (2021) révèle que plus de 30 % des non-utilisateurs citent la peur de la fraude ou le manque de connaissance comme raison principale de leur non-recours. De plus, les normes sociales défavorables aux femmes limitent leur autonomie financière, malgré le potentiel transformateur du mobile money pour l’égalité de genre. Ces défis montrent que si le mobile money a ouvert une nouvelle ère de l’inclusion financière, son potentiel reste bridé par des contraintes structurelles, institutionnelles et sociales. La clé réside désormais dans la capacité des États africains à réduire la fracture numérique, réguler efficacement les opérateurs et investir dans des infrastructures résilientes. Autrement, le mobile money risque de creuser de nouvelles inégalités au lieu de les réduire.

Perspectives et recommandations

L’avenir du mobile money en Afrique dépend de sa capacité à dépasser sa fonction initiale de simple canal d’inclusion financière pour devenir un levier de transformation structurelle des économies et un vecteur d’intégration régionale, notamment dans le cadre de la Zone de libre-échange continentale africaine (ZLECAf). La question n’est plus de savoir s’il contribue à l’inclusion, mais de déterminer dans quelle mesure il peut fluidifier les marchés, renforcer les États et réduire les inégalités.

La première priorité concerne la réduction des coûts de transaction, condition indispensable pour une adoption de masse et pour faciliter le commerce intra-africain que la ZLECAf entend dynamiser. Alors que la Banque mondiale et le G20 visent une moyenne mondiale de 3 % d’ici 2030, certains transferts intra-africains dépassent encore 7 %, freinant la compétitivité des petits commerçants transfrontaliers. L’expérience des systèmes régionaux de paiement, comme la Zone de Paiement et de Règlement de la CEDEAO (WAMZ) ou l’initiative d’interopérabilité en Afrique de l’Est, montre que l’intégration régionale peut réduire ces coûts et fluidifier les échanges. Pour la ZLECAf, le mobile money pourrait ainsi devenir un socle financier permettant à des millions de micro-entrepreneurs et de commerçants informels de s’insérer dans les chaînes de valeur régionales.

Deuxièmement, le mobile money doit être ancré dans les politiques publiques comme pilier des filets sociaux et de l’inclusion. La crise du COVID-19 a montré son efficacité comme canal d’aide directe, atteignant rapidement des populations marginalisées. L’ONU et le PNUD recommandent désormais son intégration systématique dans les programmes de lutte contre la pauvreté. À l’heure où 450 millions d’Africains vivent encore sous le seuil de pauvreté international, le mobile money pourrait constituer une infrastructure sociale permettant aux États d’appuyer plus efficacement les femmes rurales, les travailleurs précaires et les petites exploitations agricoles.

Troisièmement, il est impératif de promouvoir une innovation financière inclusive. Aujourd’hui, seuls 15 % des comptes actifs offrent de l’épargne, du crédit ou de l’assurance (GSMA, 2023). Or, ce sont précisément ces services qui peuvent accroître la résilience face aux chocs économiques et climatiques. Pour les petits producteurs agricoles qui représentent près de 60 % de la population active l’accès à une micro-assurance climatique ou à un crédit flexible est décisif. De même, pour les femmes rurales souvent exclues du crédit formel, le mobile money peut devenir un outil de sécurisation et d’émancipation économique.

Quatrièmement, la régulation doit adopter une approche proactive et agile. Il ne s’agit pas seulement de prévenir la fraude, mais de créer un environnement institutionnel qui soutienne l’innovation tout en protégeant les consommateurs. Dans le contexte de la ZLECAf, cela implique de construire des régulations convergentes à l’échelle régionale, évitant la fragmentation actuelle et facilitant l’inclusion des petits opérateurs économiques qui animent 80 % du commerce intra-africain.

Enfin, la dimension de genre et d’équité sociale doit être pleinement intégrée. L’écart de 13 % entre hommes et femmes dans l’accès au mobile money (GSMA, 2022) illustre une fracture persistante. Réduire ce fossé suppose des solutions adaptées aux femmes rurales, qui manquent souvent de téléphones, d’accès à l’électricité ou d’alphabétisation numérique. Des programmes ciblés combinant accès technologique, formation et sensibilisation pourraient transformer le mobile money en véritable levier de réduction des inégalités.

Cameroun : l’or et la mémoire courte d’un État rentier

Cameroun : l’or et la mémoire courte d’un État rentier Quarante-quatre tonnes d’or se sont…

La nature humaine n’existe pas : il n’y a qu’une fenêtre métastable entre deux ordres

Services de base, démocratie et efficacité publique : ce qui change vraiment la vie des Citoyens

La grande schizophrénie climatique

L’Afrique pensée depuis l’avenir